在全球生物医药行业蓬勃发展的当下���,创新药企面临着研发高投入与长周期的双重挑战���,对资金的需求持续攀升���,而近期融资市场的状况进一步增加了创新药企资本突围的迫切性。

与此同时���,新兴的融资交易模式也日益多元化���,反向并购(Reverse Merger或Reverse Takeover)以其高效与灵活的优势���,成为创新药企资本突围的新选择。2024年四季度���,就有接连3起创新药企的反向并购交易公告���,引发行业关注。

本文将结合这三个反向并购案例和法律实务经验���,深入解析反向并购模式在创新药行业的应用���,为创新药企在选择出海融资路径时���,提供有价值的决策参考���,助力企业把握资本机遇���,实现跨越发展。

(一)何为反向并购 Reverse Merger/Takeover?

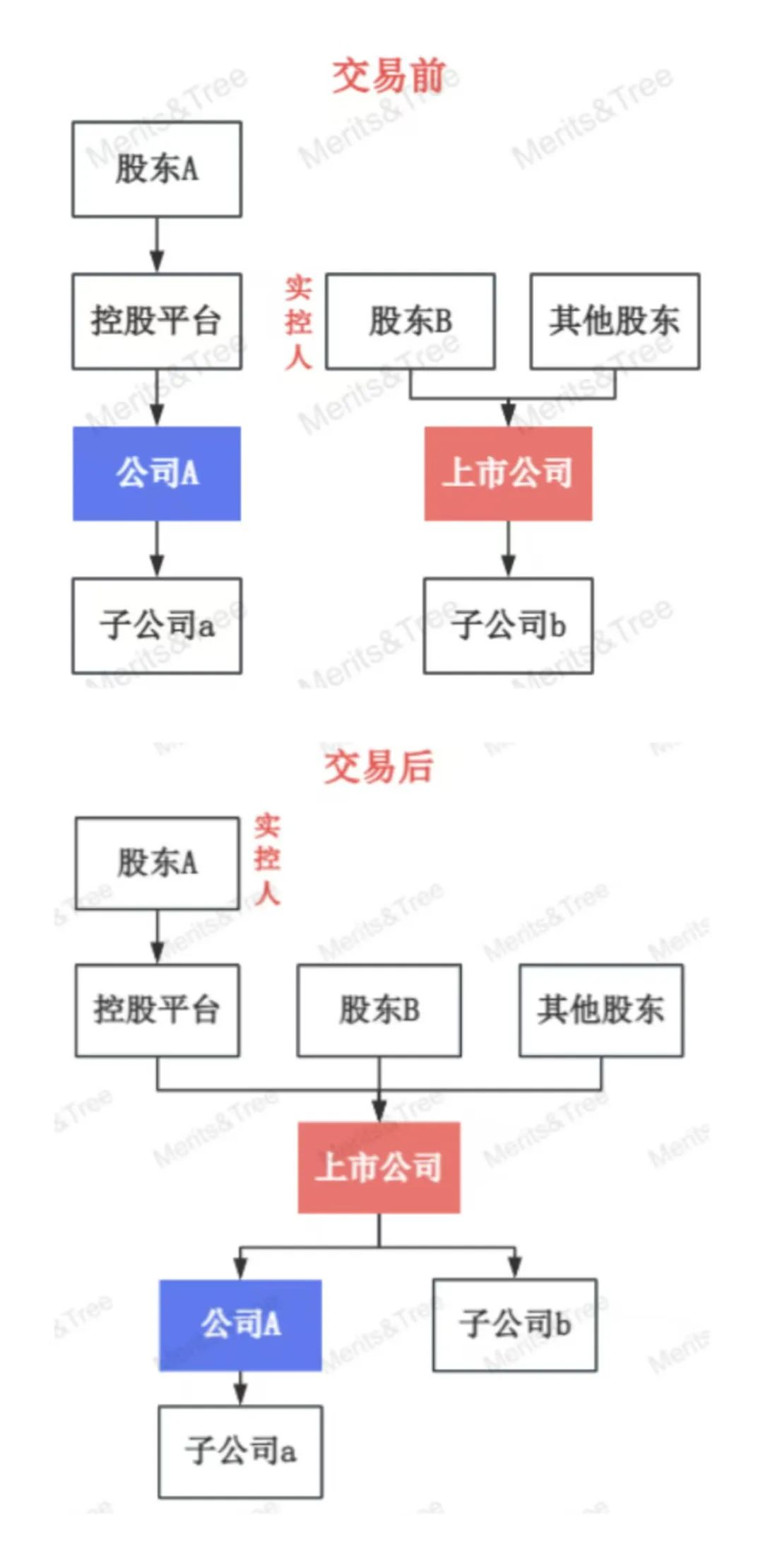

反向并购是指非上市公司通过收购上市公司控股权的方式���,实现间接上市的目的。具体而言���,反向并购交易前后的股权结构如下图���:

如上图所示���,控股主体通过认购上市公司增发的股权取得了上市公司的控制权���,作为交易的对价���,控股主体持有的全部公司股权和资产被注入到上市公司名下。

在生物医药领域���,这种方式为一些具有优质研发项目但尚未达到传统上市条件的企业���,提供了一条快速进入资本市场的途径。

交易目的���:解决亿腾医药多次IPO受挫后的上市难题���,并通过两家企业多个层面的资源整合推动新公司产品管线的研发

交易亮点���:港交所设立18A规则以来生物医药企业中的首个反向并购案例���,合并消息公布后���,嘉和生物股价迅速上涨���,盘中涨幅一度超过93%[2]

交易目的���:睿跃生物旨在拓宽国际市场���,并利用Pulmatrix的国际渠道和合作伙伴关系���,加速蛋白降解药物管线的研发和商业化进程

交易亮点���:合并后拥有约6,500万美元的资金���,为新公司2026年的运营提供资金

交易目的���:创响生物旨在加速其核心管线IMG-007的研发���,同时通过美股上市平台快速获得资金

交易亮点���:合并后拥有约1.75亿美元资金���,其中包括7,500万美元超额认购的PIPE私募融资

(一)反向并购的操作流程

反向并购主要包括以下几个关键步骤���:

-

目标公司筛选与尽职调查���:企业需要对目标公司进行全面的尽职调查���,包括其财务状况���、法律合规情况���、业务运营情况等���,以确保标的公司不存在重大风险隐患���,能够满足企业上市的需求。

如是香港上市公司进行反收购并涉及到《上市规则》14.06B的反收购行动���,将被视为等同于新的上市申请并需要满足《上市规则》上市要求。所以���,如属于这个情况���,上市公司保荐人需要进行满足新上市要求的尽调���,包括但不限于上市后董事和股东尽调���、目标集团的业务���、营运和财务尽调和法律合规等。

在生物医药领域���,还需特别关注标的公司是否具备与生物医药业务相匹配的资质和资源。以创响生物和Ikena Oncology的反向并购交易为例���,交易完成后双方有望在研发资源���、市场渠道等方面有望实现协同。例如���,创响生物可以借助 Ikena Oncology 的研发技术和临床试验经验���,加速其肿瘤免疫治疗产品的研发进程;Ikena Oncology 则可以利用创响生物的市场资源���,拓展其产品市场���,提升市场份额。

(二)反向并购与传统IPO的对比

反向并购相比传统 IPO���,具有以下优势和挑战���:

-

时间成本低���:反向并购可以避开IPO排队以及复杂的审核流程���,大大缩短企业上市的时间周期。

中国生物医药企业通过传统IPO完成港股上市的周期在一年左右���,完成美股上市的周期则在20个月左右���,对于反向并购而言���,其根据收购的壳公司的不同上市时间略有差异���,但一般的反向收购交易可在6-9个月内完成[5]。对于生物医药企业来说���,反向并购能够更快地获得资金支持���,加速研发与市场拓展进程���,抓住市场机遇。

-

交易结构灵活性高���:反向并购在交易结构设计上具有更高的灵活性���,可以根据企业的实际情况和需求���,结合私募融资等方式同步推进���,为企业提供更为个性化的上市方案。

-

费用成本较低���:相比传统IPO���,反向并购在承销费用���、审计费用等方面成本通常更低���,能够有效减轻企业的财务负担���,使企业将更多资金投入到研发和业务发展中。

以2024年共计6家在港股成功上市的生物医药企业为例���,传统IPO的承销费用中位数在募资资金的5%左右(承销费用中位数在2,300万元人民币左右)���,美股IPO的承销费用则一般更高���,达到募资资金的8%-10%左右���,而企业通过反向并购模式借壳上市则无需支付该等高昂的承销费用���,也减少了路演等市场推广费用。

-

后续市值管理与流动性压力���:反向并购上市后���,企业可能面临市值管理与流动性方面的压力。香港上市公司一般需要保持公众持股量大于25%���,所以���,企业需要在设计时和上市后保持公众持股量。由于反向并购企业的市场认知度相对较低���,的流动性可能不如传统IPO 企业���,这就需要企业在上市后积极采取措施���,提升市场关注度与流动性���,如加强与投资者的沟通���、优化公司治理结构���、提升业绩表现等���,以增强投资者信心���,提高的市场吸引力。

-

标的公司历史遗留风险���:目标标的公司可能存在历史遗留的风险���,如债务问题���、诉讼纠纷等���,这些风险可能会对并购后的企业产生不利影响。因此���,在进行标的公司筛选与尽职调查时���,需要特别谨慎���,充分评估潜在风险���,并在交易中采取相应的风险防范措施。例如���,企业可以通过要求标的公司原股东提供担保等方式���,降低历史遗留风险对企业的影响。

(一)股东权益与治理结构设计

-

股权稀释与原股东权益保护���:在反向并购过程中���,原股东的股权可能会面临稀释的风险���,因此需要在交易中设计合理的原股东权益保护条款���,如设置最低持股比例���、优先认购权等���,以保障原股东的利益。同时���,也需要平衡新老股东之间的权益关系���,确保企业治理结构的稳定与有效运行。

-

董事会席位分配与决策权平衡机制���:董事会席位的分配直接关系到企业的决策权平衡以及符合监管要求���,需要在交易中进行合理的设计。通常会根据双方的股权比例���、战略贡献等因素���,协商确定董事会席位的分配方案���,并建立相应的决策权平衡机制���,如设置独立董事���、表决权限制等���,以确保企业决策的科学性与公正性。通过合理的董事会席位分配与决策权平衡机制���,可以有效避免股东之间的权力纷争���,保障企业的稳定发展。

(二)跨境交易的合规关注点

-

在美国进行反向并购上市���,需要遵守美国交易委员会(SEC)的相关披露要求���,包括对企业的财务状况���、业务运营���、风险管理等方面的详细披露。企业需确保其财务报表和内部控制符合美国法规标准���,以避免可能的法律风险。

-

而在香港进行反向并购上市���,需遵循香港联合交易所《上市规则》第 14 章关于反收购行动的界定规则及其他监管要求如借壳资金限制���、资产置换限制等。

如将被视为等同于新的上市申请���,企业需要满足《上市规则》第8章的上市要求(包括但不限于管理层连续性���、控股权连续性���、业绩要求等)和通函需要满足招股书披露要求。此外���,企业也需要遵守香港的其他法律法规���,如《公司条例》���、《和期货条例》法等���,确保交易的合法合规性。

(三)税务筹划与合规

展望2025年���,我们认为生物医药行业有望迎来多种新兴交易形态的繁荣局面;反向并购���,将成为行业内进一步关注的出海和融资选项。

这一趋势的驱动因素���,主要包括以下方面���:

(一)历次融资中的上市期限条款压力

部分初创公司近年受到了来自投资人的回购对赌条款的压力。在融资文件中���,往往会约定一定时限内必须上市���,否则将触发回购。而经过这几年的发展���,时限临近���,投资人面临退出压力。

反向并购作为一种快速上市的方式���,能够帮助这些初创公司及时满足上市要求���,缓解投资人的退出压力���,同时也为企业的进一步发展提供资金支持。

(二)生物医药研发高投入与资本退出需求

生物医药研发需要大量的资金投入���,且研发周期长���、风险高。企业需要不断寻求外部资金支持���,以推进研发项目的进展。同时���,对于投资生物医药企业的资本来说���,也需要通过上市等方式实现退出���,获得投资回报。反向并购作为一种快速上市的途径���,能够满足企业的融资需求与资本的退出需求���,推动生物医药企业持续发展。

(三)不同资本市场对创新药企的估值差异

不同资本市场对创新药企的估值存在一定的差异���,美国资本市场对生物医药企业的创新能力和市场潜力更为认可���,给予较高的估值。而中国生物医药企业在境内上市面临一定的竞争压力和估值限制���,通过反向并购在美股上市���,有望获得更高的估值���,提升企业的市场价值与融资能力。

有鉴于以上原因���,我们预期在2025年能够看到更多创新药企会对通过反向并购完成上市这一路径展开探索���,结合近期涌现的诸多NewCo交易等其他类型的新兴交易模式(有关笔者对于NewCo交易的市场观察和评述���,可参见《年终盘点���:中国创新药企NewCo出海交易》)���,共同促成中国生物医药企业在资本突围时多点开花的局面。

反向并购���,作为创新药企资本突围的新兴出海上市路径之一���,已彰显其独特优势与务实的应用前景。从上述案例不难发现���,生物医药企业借助反向并购���,能够较快登陆国际市场���,获取宝贵资金支持���,进而加速研发进程与市场拓展步伐。

在创新药企的反向并购出海征程中���,专业法律人士可提供全流程法律支持���,涵盖尽职调查���、交易架构设计���、合规与上市支持等关键环节���,并凭借丰富实践经验���,助力企业全面评估风险���,降低机会成本���,有效应对挑战���,确保交易合规高效达成。

展望未来���,市场将持续涌现更多新型交易模式���,以满足生物医药初创公司的多元化资本需求。我们坚信���,在各方的共同努力下���,生物医药企业将更好地借助资本市场的力量���,继续实现快速发展与创新突破。作为密切关注行业前沿发展态势的法律专家���,我们期待持续为企业的重大交易保驾护航���,助力创新药企在资本舞台上完成突围���,扬帆远航。

[1]信息来源���:嘉和生物药业(开曼)控股有限公司——公告非常重大收购事项

http://www1.hkexnews.hk/listedco/listconews/sehk/2024/1007/2024100700010_c.pdf?code=06998

[2]亿腾医药×嘉和生物项目在本文之日���,还在处于HKEx和SFC审批阶段���,股东通函还没有刊发

[3]信息来源���:睿跃生物官网公告——睿跃生物与Pulmatrix达成合并协议

http://www.cullgen.com/pulmatrix-and-cullgen-announce-proposed-merger

[4]信息来源���:Ikena Oncology官网公告——Ikena Oncology与创响生物达成合并协议http://ir.ikenaoncology.com/news-releases/news-release-details/ikena-oncology-and-inmagene-biopharmaceuticals-announce

[5]在香港���,如果项目被视为新的上市申请���,虽然不需要卖但还需要召开股东会���,项目时间还是类似。